どうもanjinです!

今日は労務分野における『労災保険』について書きます。労災保険は、前回とりあげた『雇用保険』と合わせて『労働保険』と呼ばれます。基礎的な部分から掘り下げて説明します。

【労災保険とは】

労災保険(労働者災害補償保険)は、『労働者が業務や通勤が原因で負傷もしくは病気になった、または不幸にも亡くなってしまったといった際に、被災労働者や遺族を保護することを目的とした保険給付制度』です。

労災保険は個人で加入するのではなく、会社自体が加入をし、当該会社で働く全ての人が対象となります。

「労災保険」は、労働者が1人でもいれば強制加入です。この労働者とは、事業主や役員幹部以外の、正社員、アルバイト、パート、契約社員のことを指します。たった1日のアルバイトや、外国人であったとしても労働者の1人として対象となります。

雇用保険と異なり、労災保険料は全額会社が負担します。労災保険料の一部でも労働者に負担させるのは違法行為になります。

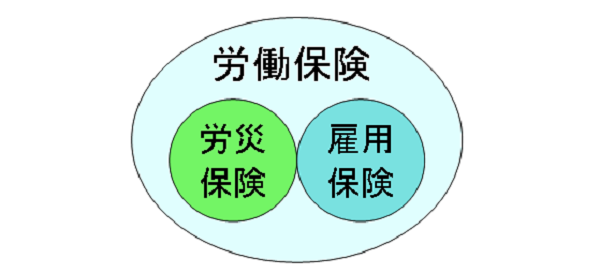

【労働保険について】

労働保険とは「労働者災害補償保険(一般にいう労災保険)」と「雇用保険」を総称したものです。

労働者災害補償保険(労災保険)

:労働者の業務災害や通勤災害などによる疾病や障害などに対して保険給付を行うことを目的とする保険制度。

雇用保険

:雇用の継続が困難になった被保険者に対して保険給付を行うことを目的とする保険制度。

通勤時や業務中の事故で怪我をした場合など、治療費や生活する上での賃金などを最低限保障してくれるありがたい制度がいわゆる「労災」です。

「雇用保険」は失業した時に保障される「失業保険」がよく知られている制度です。

・保険給付は両保険制度で別個に行われていますが、保険料の納付等については一体のものとして取り扱われています。

【労災保険の適用】

労災保険の適用対象は「通勤災害」と「業務災害」に分類されます。では、どのような時に対象となるのでしょうか。例を挙げながら解説します。ただし、あくまで労災認定をするのは「労働基準監督署」です。紹介した例が必ず労災認定されるわけでないことに注意してください。

<労災保険:業務災害・通勤災害の分類>

(出典:厚生労働省)

通勤災害

業務上の通勤として合理的なルートを通っている場合、その通勤途中でのケガや病気に関して対象となります。

業務上の通勤とは、下記のような場合です。

・自宅と会社の間 ・事業所から他の事業所の間 ・単身赴任先と帰省先の間

この通勤ルートを逸脱した、または移動を中断したなどの時には、逸脱や中断後にその通勤ルートに復帰したとしても、「通勤」とは認められません。ただし、通勤ルートの逸脱や中断が日常生活上必要な行為であるなら、逸脱や中断の間を除き、「通勤」と認められる可能性があります。

例えば、下記のようなケースでは、通勤と認められる可能性があります。

・通勤途中に、通勤ルート上にあるコンビニでジュース等日用品の購入をし、その後通勤ルートに復帰し、通勤する

・会社帰りに、通勤ルート上の病院で受診し、その後通勤ルートに復帰し、帰宅する

・通勤途中、交通機関遅延等で振替輸送を利用して通勤する(通常の通勤ルートとは異なるが、やむを得ない事情により合理的なルートとされるため、「通勤」と認められる)

自宅以外から通勤する 従業員が通勤途中にケガや病気になった場合、「通勤」と認められるかどうかがポイントになるようです。

業務災害

業務が原因で労働者がケガや病気になった場合に対象となります。業務災害として認められるためには、業務とケガ・病気の間に一定の因果関係があり、かつ事業主の支配・管理下にあるという条件を満たす必要があります。

以下のケースも業務災害として認められる可能性が高いです。

・勤務時、トイレ休憩中に生じたケガや病気

・他の労働者のミスが起因の事故により生じたケガや病気

・出張中のケガや病気

・休日に行われた参加必須の社内運動会で生じたケガや病気

また業務中ではなくとも、業務が原因でかかったケガや病気も業務災害と認められる時があります。

・業務中のストレスや過剰労働により発症したうつ病 ・作業中に出る粉塵を長い間吸っていたためかかった病気 ・業務に起因する自殺

業務災害については、「業務とケガ・病気の間に一定の因果関係がある」と認められるかがポイントになるようです。そのため、事業主側は、労災認定されうる災害が発生した場合、事実関係を正確に記録しておくことが重要となります。

![]()

【労災保険における給付金の種類】

労災保険で受けることのできる給付金は以下の通りです。

- 療養補償給付

- 障害補償給付

- 休業補償給付

- 遺族補償給付

- 葬祭料(葬祭給付)

- 傷病補償年金

- 介護補償給付

- 二次健康診断等給付

主に利用する機会が多いのは、怪我や病気の際の治療費用を補償する『療養補償給付』と休業期間中の生活費を補償する『休業補償給付』です。

療養補償給付

ケガや病気が治癒するまでの療養の現物給付(労災病院、労災指定医療機関の場合)またはその費用が給付されます。ここでの治癒とは、症状が固定された状態(一般的な医療を行っても、その医療効果が期待できない状態)を含みます。そのため、症状が固定した場合には、療養補償給付は終わりますが、障害がある場合には障害補償給付の対象となります。

障害補償給付

障害補償年金

ケガや病気が治癒(症状固定)した後に障害等級第1級から第7級までに該当する障害が残ったとき、障害補償年金が給付されます。

障害補償一時金

ケガや病気が治癒(症状固定)した後に障害等級第8級から第14級までに該当する障害が残ったとき、障害補償一時金が給付されます。

休業補償給付

ケガや病気の療養のため労働することができず、賃金を受けられないときに、休業4日目から給付されます。

遺族補償給付

死亡したときには、遺族の人数等に応じた遺族補償年金と遺族特別年金、遺族特別支給金が給付されます。

ただし、遺族補償年金を受けることができる遺族は、亡くなった人の配偶者(内縁関係含む)や18歳の3月31日までの子や60歳以上の父母等で、死亡当時その収入によって生計を維持されていた人に限られます。これらに該当する遺族がいない場合には、遺族補償一時金が遺族に給付されます。

葬祭料

死亡した人の葬祭を行うときに、葬祭を行う者に対して給付されます。

傷病補償年金

ケガや病気が療養開始後1年6ヶ月経過しても治っていない場合や、障害等級に該当する場合に、障害の程度に応じて給付されます。

介護補償給付

障害補償年金または傷病補償年金受給者のうち、障害等級が第1級の者、または第2級の精神・神経障害および胸腹部臓器障害の者が、現に介護を受けているときに給付されます。ただし、病院等に入院中や障害者支援施設で生活介護を受けている場合や特別養護老人ホーム等に入所している場合には、施設において十分な介護サービスが提供されているものと考えられるなどの理由により給付されません。

二次健康診断等給付

直近の定期健康診断等において、血圧、血中脂質、血糖、肥満にかかる測定のすべての検査で異常値と診断されていながら、脳血管疾患または心臓疾患の症状を有していないときに給付されます。

【労災保険料の計算方法について】

労災保険料の計算方法は、下記の手順で行われます。

- 賃金総額を算出する

- 自社の労災保険料率を確認する

- 賃金総額に労災保険料を掛ける

賃金総額を算出する

賃金総額とは労働者に払った賃金の総額のことで、該当年4月1日~翌年3月31日の期間をもとに出していきます。通常の給与だけでなく

- 賞与(ボーナス)

- 通勤手当、残業手当など各種特別手当

も含めて計算を行っていきます。ただし

- 退職金(賞与や給与などに前もって退職金を入れ込んだ場合は賃金総額の対象)

- 役員報酬

- 出張・宿泊費

などは賃金総額に含まれないので、注意してください。

派遣労働者の場合は派遣元事業所が労災保険料を支払うので、計算に入れる必要はありません。他社に出向している社員がいるときは、職場を提供している出向先企業が労災保険料を支払います。こういった点にも注意して賃金総額を算出しましょう。

因みに、請負による建設の事業では特例として、「発注者から受け取る請負金額合計×労務費率」の計算方式で賃金総額を算出します。

労務費率は、以下のように、事業ごとに細かくパーセンテージが決まっています。

- 水力発電施設、ずい道等新設事業 ・・・19%

- 道路新設事業・・・ 19%

- 舗装工事業・・・ 17%

- 鉄道又は軌道新設事業 ・・・24%

- 建築事業(既設建築物設備工事業を除く。)・・・ 23%

- 既設建築物設備工事業・・・ 23%

- 機械装置の組立て又は据付けの事業

組立て又は取付けに関するもの・・・ 38%

その他のもの・・・ 21% - その他の建設事業 ・・・24%

下請けを複数通して行われる建設事業では、下請けに雇用されている分まで含めて、元請負人が全従業員の賃金総額を把握して計算するのは困難です。そこで特別に労務費率を用いた賃金総額計算が認められています。

自社の労災保険料率を確認する

賃金総額を算出した後は、自社の労災保険料率を確認します。

労災保険料率は、厚生労働省が発表している労災保険料率表をもとに確認します。各業種で労災が起こった場合の危険度が異なるため、労災保険料率も業種ごとに異なります。

実際に労災保険料率を見ていくと、例えば卸売業・小売業、飲食店又は宿泊業であれば3、輸送用機械器具製造業であれば4、木材又は木製品製造業は14と、業種ごとに大きな差があります。

ここで注意したいのが、労災保険料率の分母は100でないことです。通常パーセンテージ計算というとつい分母は100と思いがちですが、労災保険で使うパーセンテージ系の指標はすべて1000が基本になります。例えば卸売業・小売業、飲食店又は宿泊業の実際の保険料率は1000分の3となり、0.3%です。

桁数がずれてしまわないように、労災保険の計算を行うときは分母が基本1000分の1単位となるのを忘れないようにしておきましょう。また計算上端数が出る場合がありますが、小数点はすべて切り捨てで計算するのでよく覚えておきましょう。

ちなみに保険料率は3年に1度見直しが行われるので、毎年同じ率になるとは限りません。次回は2021年に改定が予定されているので、今後労災保険料を払うときは要注意です。

賃金総額に労災保険料を掛ける

最後にこれまでの手順で算出した賃金総額に、労災保険料率を掛け合わせ、納付すべき労災保険料を算出します。

例えば自社が飲食業であり、正社員が10人で月給30万円、パート・アルバイトが3人で月給20万円だとします。ボーナスなど他要素を考えないでよければこの場合、

- (10×30万円+3×20万円)×12×0.003=12万9600円

が労災保険料となります。

【労災保険手続きの流れ】

労災の申請について、「手続きが面倒そう」、「会社に迷惑がかかる」などと考える方もいるかもしれません。

確かに、労災保険の申請のためには用意する書類も多く、手間もかかりますが、申請の流れを把握しておくことで申請の負担が軽くなることが想定できます。

労災保険申請の大まかな流れは以下になります。

- 会社に労働災害を報告

- 病院を受診

- 労働基準監督署に請求書を提出

- 労災認定(非認定の場合には審査のやり直しを請求できるリンク)

- 指定の医療機関に支払いがある、または、請求人の振込口座に支払いがある

会社に労働災害を報告

労働災害が発生した場合には、直ちに会社へ報告します。業務が関係して病気になった場合には、気がついた時点で会社に報告すると良いでしょう。

通常の会社では、労災の手続きに必要な申請書などを用意してくれます。また、手続き自体も会社が行うことが通常とされています。

会社が労働災害の事実を認めず、手続きを進めてくれないという場合には、労働基準監督署(労働基準法等の違反行為などの是正のための指導・勧告・処分を行う行政機関のこと)に直接申請することも可能です。

病院を受診

通勤途中・業務中に怪我や病気になった際には病院で診断書を作成してもらいます。この時、労災指定医療機関(労災指定病院)で治療を受けた場合には無償で医療サービスを受けられます。

労災指定医療機関(労災指定病院)とは、労災保険側が指定した医療機関のことをいいます。労災指定病院では、指定外の医療機関と比べると、労災保険の手続きを比較的容易に行うことができます。

また、労災指定医療機関(労災指定病院)以外で治療を受けた場合には、治療費を自己負担で精算後に負担した分について療養給付リンクを受け取ることになります。

労災指定外の医療機関を受診する場合には、労災であることを伝えて診断書を作成してもらいます。

労災指定病院であれば医療費精算の手間が減るため、労災目的で受診をする場合には労災指定病院を選択しましょう。受診する前に労災指定病院かどうかを確認しておくべきでしょう。

労働基準監督署に労災申請をする

労災の手続きは会社側が行うことが通常となっています。しかし、会社側が労災の手続きを取らない場合には、自らで労働基準監督署に労災申請をする必要があります。

労災の申請に必要な書類は、厚生労働省のホームページからダウンロードすることが可能です。

関連リンク:災保険給付関係請求書等ダウンロード

労働基準監督署による調査|労災の認定・非認定の判断

労働者、または会社から労災の請求書が提出されたとしても、すぐに労災と認められるわけではありません。請求書の提出後に行われる、労働基準監督署の調査によって労災か否かが判断されます。

労働基準監督署によって、労働者や会社に対して聞き取り調査を行います。また、労働者を治療した医療機関に対して調査を行う場合もあります。調査は、厚生労働省や労働基準監督署が定めた基準に基づいて行われます。

労災の給付

労働基準監督署によって労災が認められると、労災保険の給付が行われます。現金が支給される場合、支払いが行われると、厚生労働省から通知が送付されます。

労災保険の給付を受けとることができるのは、休業してから4日目以降の賃金補償とされています。

ですので、休業3日目までは、会社から賃金を受け取ることになります。会社から受け取れる金額は療養費用全額および、休業費用の6割であると、労働基準法によって定められています。

以上が本日のテーマになります。ご覧頂き、ありがとうごさいました!

コメント