どうもanjinです!

今日は労務分野における『厚生年金保険』を取り上げます。公的保険を過去何回か取り上げていますが、今回は年金という非常に重要テーマになります。国民年金との違いなど、基礎的な部分を書きます。

【厚生年金保険とは】

厚生年金保険とは、会社員や公務員が入る公的な年金制度のことです。厚生年金保険は、会社ごとに加入する保険で、以下の場合は必ず加入することになっています。

- 株式会社などの法人の事業所

- 5人以上を雇っている個人の事業所

- 従業員の半分以上が同意し、会社が申請した事業所

厚生年金保険に加入している人は、20歳から60歳のすべて人が必ず加入することになっている「国民年金保険」にさらにプラスした保険料が毎月の給料から引かれています。

納めた保険料は、定年退職後の65歳から「老齢厚生年金」として受け取ることができます。

公務員や私立学校教職員は、2015年までは「共済年金」という別の保険制度がありましたが、現在は厚生年金に一元化されました。

【厚生年金保険と国民年金の違い】

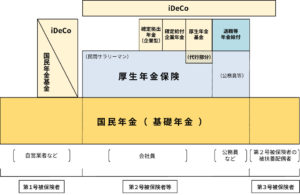

厚生年金保険を考える時には、必ず国民年金との比較で考える必要があります。下記の家の積み上げ図で説明される事が多いと思います。

(出典:厚生労働省)

3階建ての1階部分が公的年金たる国民年金、2階部分が同じく公的年金の厚生年金保険、3階部分が企業年金(私的年金)に相当する。基本的に自営業者や学生は1階しか利用できないが、厚生年金保険加入者である会社員や公務員は1階も2階も利用できる。

例えば厚生年金基金など、任意加入の保険に加入している人は3階を利用していることなる。なお、国民年金に加入している自営業などのための2階部分として、1991年5月に任意加入の国民年金基金が創設されている。

いずれの立場の人も1階部分、国民年金は適用されるため、これを「基礎年金」と呼ぶ。国民年金では以下のように区分される。

・会社員などは第2号被保険者

・第2号に扶養される配偶者などは第3号被保険者

年金制度において、国民年金は「基礎年金」と呼ばれる。文字どおり、年金の基礎となり、20歳以上60歳未満の日本国内に住所を有するすべての人に加入義務がある。会社員や公務員は厚生年金保険の加入者であるが、同時に第2号被保険者という国民年金の加入者としての立場も存在する。

【厚生年金保険と企業年金(私的年金)の違い】

上記の3階建ての図示にもある通り、企業年金(私的年金)との違いも把握しておく必要があります。

企業年金とは、『企業が基金を設立し管理、運用を行っている私的年金のことで、勤務する企業の加入が必要』です。主な企業年金には、以下の3つがあります。

- 確定給付企業年金:加入した期間などに基づいて給付額が決められている年金制度

- 企業型確定拠出年金:拠出した掛金額とその運用収益との合計額によって給付額が決まる年金制度

- 厚生年金基金:厚生年金の一部を国に代わって支給。さらに基金独自の上乗せ給付を企業が行うことができる制度

企業年金は、企業が社員に年金を支給する仕組みです。多くの資金を必要とする退職金を分割して支払うという性格を持ちます。

戦後の高度経済成長に伴い、国の制度として創設されましたが、その後の少子高齢化の進展、経済・運用環境の低迷などの情勢の変化により、見直しや制度の充実が図られました。確定給付企業年金(規約型・基金型)、確定拠出年金、厚生年金基金、中小企業退職金共済制度・特定退職金共済制度などの種類がある。

企業年金の掛け金は、「企業が負担する」、「企業と従業員が拠出する」、「従業員のみが拠出する」、など制度によって異なっています。受け取り方については「一時金で受け取る」、「年金形式で受け取る」、「併用形式で受け取る」、などから自分で選択することになる。

【厚生年金保険の加入者】

厚生年金に加入できる人とは、厚生年金保険の適用を受ける事業所に勤務する人のこと。適用事業所は、株式会社などの法人の事業所、従業員が常時5人以上の個人事業所(農林、漁業、サービス業などを除く)などです。

厚生年金適用事業所のすべての従業員

厚生年金適用事業所に勤務するすべての従業員が、国籍、性別、賃金の額にかかわらず厚生年金に加入します。原則、会社に入社した時点から、70歳まで加入でき、70歳以上の人は健康保険のみの加入になるのです。

70歳になる誕生日の前日に被保険者資格を失います。しかし、厚生年金保険の被保険者期間があるなどの条件を満たせば、70歳以上被用者という特別枠で働き続けることができるのです。これは70歳以上の経営者や役員なども該当します。

※非正規雇用でも加入できる

厚生年金はアルバイトやパート、契約社員として働く非正規雇用でも、いくつかの条件を満たしていれば加入できます。以下に示した2つの条件のいずれかを満たす場合、被保険者となるのです。

- 1週間の所定労働時間、1カ月の所定労働日数が、一般社員の4分の3以上

- 「週20時間以上勤務」「年収106万円以上(賃金月額が8.8万円以上)」「1年以上の使用が見込まれる」「従業員501人以上の勤務先で働いている」「学生でない」5つの条件を満たす労働者

公務員

かつて公務員には、国家公務員共済年金、地方公務員共済年金、私立学校教職員共済年金という共済年金制度がありました。しかし2015年10月から公務員も厚生年金の加入者となり、制度が一本化されたのです。

その理由は、「共済年金よりも保険料が低い」「共済年金にはない職域部分がある」「職域部分は保険料負担なしで受け取れるため共済年金よりも有利といったもの。内容を厚生年金に合わせて公平にし、持続可能な安心できる年金制度を目的にしているのです。

【厚生年金保険料について】

厚生年金保険に入っている会社員や公務員は、毎月の給料から月給の9.15%が保険料として天引きされています。

実際の保険料率は18.3%ですが、半分は会社が負担しています。給与明細には会社と折半した保険料額が書かれています。

実際に天引きされる保険料額は、毎月の給料を単純化した31の等級によって決まります。1カ月にもらう基本給や手当などの合計(報酬月額)が当てはまる「標準報酬月額」に保険料率(9.15%)をかけた額が毎月の給与から天引きされています。

日本年金機構の『厚生年金保険料の早見表』を参照すると、給与から天引きされる金額が分かります。

月給20万円の場合

月給20万円の場合、毎月の給料から1万8300円が保険料として天引きされています。

報酬月額19万5000円以上21万円未満の人は「14等級」に当てはまり、標準報酬月額が20万円となります。この場合、保険料額は20万円×18.3%なので3万6600円となり、その半分である1万8300円が天引きされます。

【厚生年金保険の受給時期】

働いている間に厚生年金保険として納めていた保険料は、65歳になったら「老齢厚生年金」として受け取ることができます。実際に年金をもらい始める時期は、60歳に繰り上げることも70歳に繰り下げることもできます。

65歳よりも繰り上げると「0.5%×繰り上げた月数」分が減り、逆に65歳よりも繰り下げると「0.7%×繰り下げた月数」分が増えます。

実際に厚生老齢年金をもらう際は、年金を受け取る本人が手続きを行う必要があります。受給開始前に日本年金機構から郵送されるお知らせを確認しましょう。

ちなみに、これまでは国民年金を含めて25年以上の納付期間が必要でしたが、2017年8月からは納付期間が10年以上あれば年金を受け取れるようになりました。

2018年の厚労省のデータによると、厚生年金の平均受給額は月額約14万6000円。一方、国民年金では5万4000円でした。

![]()

【厚生年金の加入メリット】

厚生年金に加入すると、下記のようなメリットが得られます。これらについて説明します。

- 保険料の負担額が減る

- 老後の年金額が増える

- 手厚い保障制度である

①保険料の負担額が減る

厚生年金の保険料は、事業所(雇用側)と折半になります。会社に勤務している期間は、保険料を半分、会社が負担してくれるという点は大きなメリットでしょう。国民年金の保険料は個人の収入にかかわらず一律で、16,540円(2020年度)。

収入の低い人ほど保険料が大きな負担になります。しかし厚生年金の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率を掛けて計算されるため加入者は払いやすくなるといえるでしょう。

②老後に支給される年金額が増える

会社に勤務している期間に支払う厚生年金保険料には、国民年金保険料も含まれているため、老後は国民年金と厚生年金の両方を受け取ることができます。

そのため、国民年金だけに加入している第1号被保険者よりも、老後に支給される老齢年金の金額が増えます。老齢基礎年金の支給開始年齢は65歳ですが、60歳に繰り上げた場合は、1カ月につき0.5%減額されるんどえす。

繰り下げは70歳まで可能で、1カ月につき0.7%増額されます。減額や増額になった年金額は一生変わりません。

③保障制度が手厚い

ケガや病気などのために仕事に就けず給料が全額もらえない、減額して支給されたなどの場合は、被保険者とその家族の生活を守るための傷病手当金が支給されます。傷病手当金として支給される額は、月給の3分の2程度です。

また厚生年金の被保険者が出産し仕事を休業している場合、厚生年金の保険料が免除されます。さらに産前産後の給料が下がった場合、下がる前の標準報酬月額が適用される制度があるのです。

この手続きをしておくと、将来受け取る年金額が減少しなくなります。

【まとめ】

公的年金制度のひとつである厚生年金保険は、将来の生活の支えとなる大切なものであることが理解できたと思います。国民年金を1階部分とすれば、2階部分にあたる厚生年金は、給与を受けている側のみが負担しているのではなく、支払側(会社)も負担しているものです。

国民年金との区別が曖昧なまま、給与から天引きされている経費程度の認識だった人も、厚生年金保険のシステムを理解しておくことは、将来、自分が得られる権利を知るためにも大切です。

【参考書籍】

マンガはじめて社労士厚生年金保険法改訂版 (マンガでわかる資格試験シリーズ)

以上が本日のテーマになります。ご覧頂き、ありがとうごさいました!

コメント